Retomando el tema que tiempo atrás trate sobre Bases Generales: Riesgos; vamos a recordar la definición de lo que es un riesgo:

Contingencia o proximidad de un daño

Es decir, es aquello que va a afectar de alguna forma el estado normal de las operaciones ya sea de la compañía o institución pública.

Por otro lado analicemos: ¿cuál es el concepto de reputación?

“Opinión o consideración en que se tiene a alguien o algo”

“Prestigio o estima en que son tenidos alguien o algo” (Fuente: RAE.es).

Cuando hablamos de ese algo nos referiremos a compañías o instituciones (en adelante compañías) que representamos.

Ahora bien, cuando hablamos de un riesgo Reputacional debemos de pensar en aquella posibilidad/probabilidad que un evento X llegue a afectar o dañar la imagen de la compañía.

Un reconocido autor e inversionista en una de sus ponencias una vez comento:

“Tomamos 20 años en construir la reputación, y tan solo 5 minutos para destruirla” Warren Buffet.

Es entonces cuando debemos de profundizar en la importancia del Riesgo Reputacional, partiendo de la pregunta ¿Qué es la reputación corporativa?:

Partiendo de la anterior afirmación, podríamos decir entonces que la reputación corporativa es aquella que se ha venido trabajando a lo largo del tiempo, en donde la visión que se tenía sobre el negocio se materializa de la mano de la misión, siendo los clientes o grupos de interés (stakeholders) internos o externos los que ayudan a construirla.

Podemos pensar que la reputación va de la mano de tres factores claves: la imagen de la compañía, la comunicación y por último los stakeholders.

Stakeholders: se refiere a los grupos de interés para una compañía. El término Stakeholder lo describió R. Edward Freeman en su libro “Strategic Management: A Stakeholder Approach”, publicado en 1984 y lo definió como todas aquellas personas o entidades que pueden afectar o son afectados por las actividades de una empresa

Los stakeholders pueden ser tanto externos como internos, ya que los colaboradores son los abanderados de las compañías y como tales son los primeros promotores de estas.

Los tres factores claves que ya fueron definidos podemos ir evaluándolos desde diferentes áreas, por ejemplo si pensamos en Recursos Humanos (departamento de gestión y desarrollo humano en algunas instituciones) va a ser el encargado del Clima Organizacional, las encuestas de satisfacción y mediciones de conductas; por otro lado toda compañía debe de tener un área o persona encargada de la ética en cuyo caso deben de trabajar los códigos de conductas, políticas verdes, reportes de sostenibilidad entre otros aspectos (de no existir un comité de ética debemos de buscar quienes son los encargados de estos aspectos). También, cuando hablamos de reputación (stakeholders externos) debemos de considerar monitorear las redes sociales, páginas webs de interacción social y los canales virtuales de interacción de la empresa.

¿Entonces de quien es la responsabilidad de vigilar que no se materialice este riesgo?

El riesgo Reputacional viene a ser responsabilidad de varios actores dentro de las organizaciones, todos los que día a día vigilan que los procesos sean ejecutados de buena forma. Para administrar el riesgo Reputacional es esencial conocer las expectativas de los stakeholders, de igual forma darle seguimiento a los cambios que pueden surgir de dichas expectativas.

Volviendo al concepto de los stakeholders, existe una técnica de evaluación y monitoreo de estos agentes, se le conoce como el Mapa de stakeholders, mismo que va a contener la información de los grupos relevantes de afectación Reputacional para la compañía. Este mapa debe de contener las siguientes características:

- Nombres

- Priorización

- Dimensiones de la reputación

- Canales de contacto

- Motivadores

- Capacidad de oportunidad

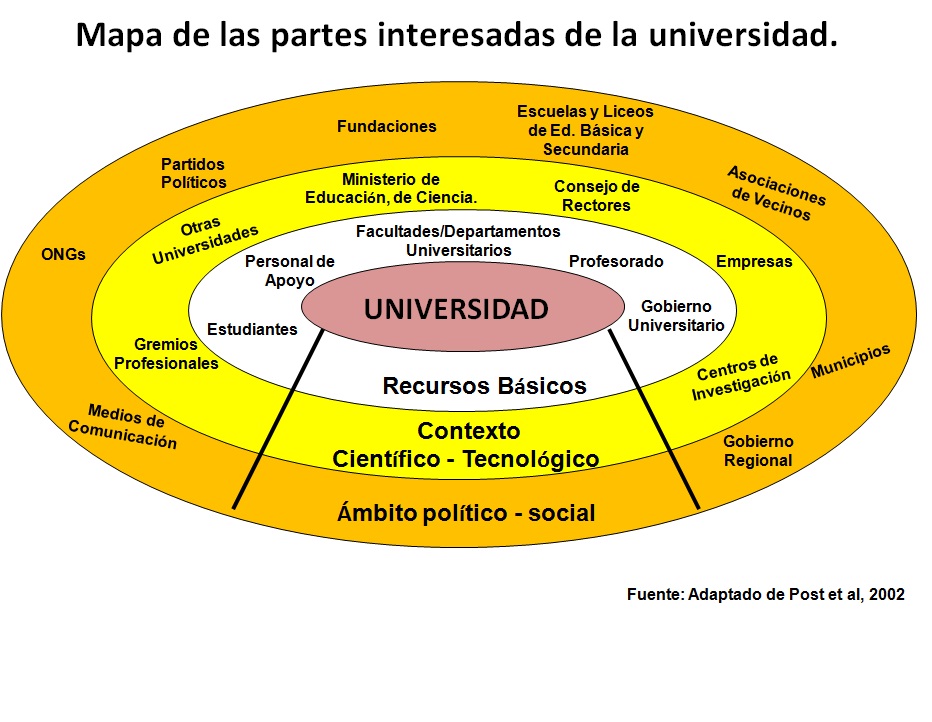

De la web adjunto los siguientes dos ejemplo:

Fuente: https://calidadparapymes.com/definiendo-las-partes-interesadas-en-iso-90012015/

Fuente: http://compartiendoexperienciauniversitaria.blogspot.com/2011/11/quienes-son-los-stakeholders-de-una.html

Labor de la Auditoría en el tema del Riesgo Reputacional:

Como auditores somos parte fundamental de las organizaciones, formando parte de los escuchas que tienen las organizaciones, nos toca evaluar las gestiones necesarias que se llevan a cabo para prevenir la materialización de este riesgo; cómo se logra esto:

Primero se debe de tener claro los elementos internos de la organización: estrategia, perfil financiero, vulnerabilidades, posicionamiento y competitividad, competencias del personal, regulaciones en general; todo esto visto desde un punto de vista informativo por medio de las opiniones, documentos, entrevistas e incluso estudios ya realizados.

Segundo análisis de resultados con respecto a los stakeholders, con el fin de cuantificar sus expectativas; con la ayuda de una serie de técnicas para lograr un análisis horizontal donde se identifican y descomponen las amenazas así como sus expectativas buscando determinar factores de riesgo Reputacional.

Tercero y quizás el más importante: una medición de la gestión proactiva del riesgo Reputacional, donde anticipan las amenazas que afecten la estrategia y las oportunidades de mejora, se da el análisis de las tendencias que pueden derivar en amenazas u oportunidades, y por ultimo ver la acción y conducta corporativa sobre el riesgo Reputacional que aseguren la ejecución exitosa de la estrategia.

Otro aspecto que probablemente, no compete directamente a la auditoria pero si deben de estar monitoreando de forma periódica son los KRRI: identificadores claves de riesgo Reputacional. Que en razón de tiempo son los elementos que nos ayudan a mejorar la gestión del riesgo y evaluación por parte de las auditorías.

Conclusiones:

Como auditores tenemos la labor primordial de hacer evaluaciones constantes de riesgos en toda su gama de conceptos que van a ir surgiendo a lo largo del tiempo caso ejemplo es el riesgo Reputacional, debemos valorar que las organizaciones puedan responder de forma adecuada a las amenazas que surgen en el día a día, esto como bien dice la teoría bajo una gestión continua del riesgo que esté integrada a un sistema específico de valoración con apoyo de un marco normatico.

Un comentario en «Riesgo Reputacional»